马上注册,结交更多好友,享用更多功能,让你轻松玩转遂宁网

您需要 登录 才可以下载或查看,没有账号?注册

微信登陆 微信登陆

x

作者:明源地产研究院: R$ D* P7 T+ w) m8 Y4 ^

" h3 w7 Q" p8 P# w; V- v " h3 w7 Q" p8 P# w; V- v

2 ?2 l O" i% b- @" h

9 o& z8 X$ \# o( w& Z! r9 v" n6 ~5 H# j- K0 K

: K8 Y; |$ _& j2 u) j7 A : K8 Y; |$ _& j2 u) j7 A

: \; v/ {) \) O' r& x4 z: M& x 5 a! [- ^2 u' m6 ?

% X3 \2 j6 J: B2 t

榜单解读; P4 }$ a( Z) _$ {

& X, U/ |5 t; {0 L4 w( d, Y( H& q7 K, M1 \0 w$ a

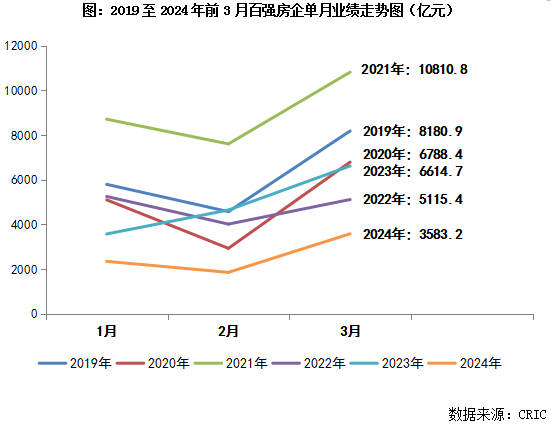

前言:2024年3月,因去年3月高基数(2023年单月最高)和今年2月低基数(2019年来单月新低)原因,重点30城供应环比倍增、同比腰斩;成交环比大增92%,但仍不及去年三季度和四季度月均,一季度累计同比降52%,降幅持续扩大4pcts。: {- A" |, n; v6 s

\/ U! e# v# w4 o) i) h企业层面,3月中国房地产市场继续承压,整体保持低位运行。TOP100房企仅实现销售操盘金额3583.2亿元,环比提升92.8%,但单月业绩规模仍保持在历史较低水平,较去年3月同比降低45.8%。累计业绩7792.4亿元,同比降幅47.5%。) P2 g% `2 {+ U& n1 T( L+ t

( a0 b$ l7 X% H& A8 Y

今年以来,尽管政策面持续优化、释放利好,一线及部分强二线核心城市调控政策松绑。但市场信心支撑不足、需求及购买力低迷。行业预期尚未得到明显修复,市场整体走向并不明朗。预计短期内市场供求不会出现明显转暖,企业销售将持续面临较大压力。* G$ p8 }( c" g R" ?" }; z" D# _

/ j4 G+ Q" p/ c# B# X8 A3 I0 l& _

预判4月,我们认为成交总量规模或将延续弱复苏走势,绝对量与3月持平或小幅微增,不过基于去年基数较高,同比还将延续降势。核心一二线城市在政策利好下或将迎来点状复苏,三四线城市成交规模将延续筑底行情,楼市成交规模难有显著表现。) d% ] T( d0 X0 z+ G& L

3 A7 H, A0 B1 i h. I

8 C/ R' k- G% q* u1 X

+ R2 F! M, V. M$ P" Y& ? : Y$ B# O- F q! o2 L+ a* @/ J : Y$ B# O- F q! o2 L+ a* @/ J

1. S# {* e" P) C; Y: g2 K1 u! X; M) P

F% |& g1 `5 z, a8 g% \+ S1 F2 M3 a5 T

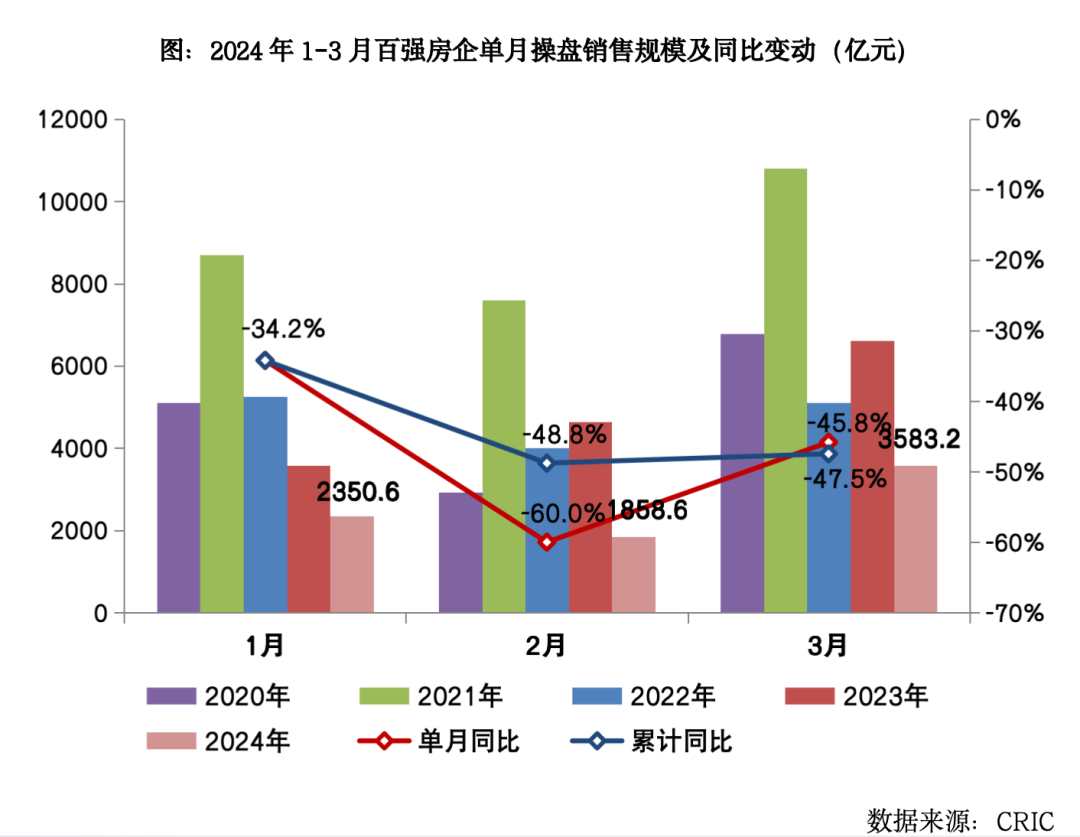

百强房企3月业绩同比降低45.8%/ n( q6 n' D- G) F& i: q

2024年一季度,中国房地产市场整体保持低位运行,企业销售持续承压。3月,TOP100房企实现销售操盘金额3583.2亿元,较2月环比提升92.8%,但单月业绩规模仍保持在历史较低水平,较去年3月同比降低45.8%。累计业绩来看,百强房企1-3月实现销售操盘金额7792.4亿元,同比降幅47.5%。

* S8 D' A( E1 x9 r& I& T( H

% g6 O5 Q) l- t1 i- w

; [" s+ M- Y6 X; ?& a4 ` V0 V- z/ D4 S

' N- n, t9 @5 G0 G( | ' N- n, t9 @5 G0 G( |

- v- q" o \! {9 ^

{5 k. M- T- Z! {" }2

6 Q3 b& a7 g8 c u& j

" o- I2 J- E4 W0 m

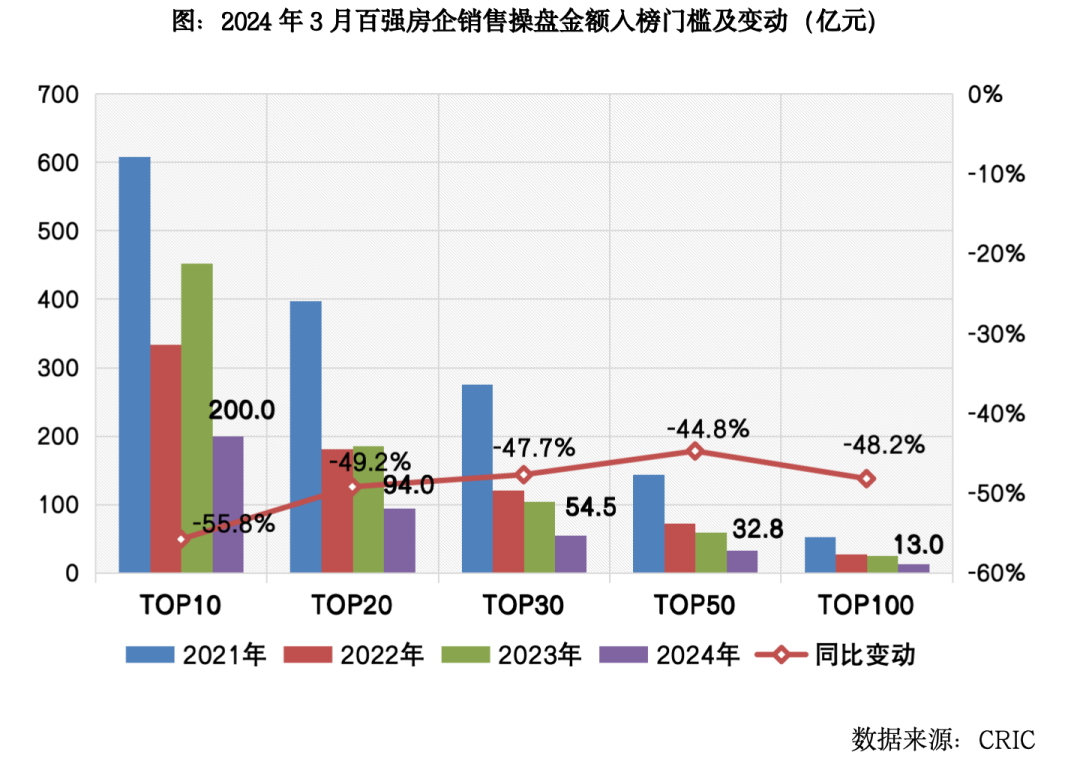

6 [3 H0 x/ ?7 e0 c百强房企各梯队门槛降幅明显

; S( S/ b6 K+ ^, x3 h' Z0 T3 {; R% o X; Q+ b. H8 N& [

2024年3月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低55.8%至200亿元。TOP30和TOP50房企门槛也分别同比降低47.7%和44.8%至54.5亿元和32.8亿元。TOP100房企的销售操盘金额门槛则降低48.2%至13亿元。+ a, ^4 t2 w6 E% o( q/ k

6 {0 a+ }& o9 a$ J1 M/ } 6 {0 a+ }& o9 a$ J1 M/ }

* u4 s- T# w& n) g6 g5 U/ T

5 X& ?9 o" `0 v3 p% O1 [$ i- T" B3

5 y1 z( c5 f1 a- Q2 _4 J! P

7 N+ e S6 Z, U. X7 Z c1 {7 {0 y% w$ m" T

中海地产单月销售412.1亿元$ M& q! S5 q/ z5 q% Q" R. N! o! z6 v i; F

创近一年来新高9 v+ f% u, e. Y& X! C! u. L" f

从企业表现来看,2024年3月逾八成百强房企实现单月业绩环比增长,但单月和累计业绩同比降低的房企也占到近九成。单月业绩同比降幅大于50%的企业数量达到52家,业绩同比整体呈普降态势。1-3月,百强房企累计操盘金额超百亿的房企只有16家,而2023年同期有34家,2022年同期为40家。即便是全口径销售金额,过百亿的房企也仅有20家。值得注意的是,中海地产3月单月实现全口径销售金额412.1亿元,单月销售居百强之首,创近一年来新高。主要是因为上海新天地板块的中海·顺昌玖里项目存在价格倒挂,3月28日开盘当日贡献业绩196.5亿元,且刷新了全国商品房单次开盘最高销售纪录。$ p! p/ N: P& G4 s: C! G9 m2 B

9 B3 Y: D1 I) c0 _

; F: i8 y, f1 m6 m6 `0 z; f2 J4! ~- C3 o; L6 M% m' b, z2 s# N7 a8 s

; N; b- ^! U! y; H7 A

4 E: {' U- k/ i2 B房企仍需积极推盘及营销去化% c9 l; ~, F( V* t# l9 v

并把握结构性机会! s V* C; P- O0 M9 t

今年以来,尽管政策面持续优化、释放利好,一线及部分强二线核心城市调控政策松绑。但市场信心支撑不足、需求及购买力低迷,行业预期尚未得到明显修复。中短期来看,市场整体走向并不明朗,经营环境仍存在各种不确定性。预计短期内市场供求不会出现明显转暖,企业销售将持续面临较大压力。但对于房企来说,伴随各种利好政策的叠加,政策效应或将有一定程度显现,市场需求可能会迎来局部结构性释放,房企仍需积极推盘及营销去化。同时,也要把握结构性机会,挖掘不同城市、不同购房群体的结构性需求,以产品创新和升级迭代迎合购房偏好的转变,从而取得市场优势地位,安全穿越此轮危机。! x! L* m% t! a; g( q* {5 W

; x s7 B, ^. B! O5 N, X; X7 d) w9 }" o! I7 ]2 R/ e

53 @* p) h" {5 q+ u6 e

. L( K- }% J: |; B+ L9 e

O1 A. d- H3 O( a3月楼市成交环比倍增但仍低位' z, j3 ~; E/ p; Q

料4月延续修复

* _( q& \3 x4 m* l/ w" Z0 }3月市场较2月低谷大幅反弹,不过绝对量仍处相对低位,新房成交与去年成交低点三季度均值仍有差距:重点30城供应环比倍增、同比腰斩;成交环比大增92%仍不及去年三季度和四季度月均,一季度累计同比降52%,降幅持续扩大4pcts。因去年3月高基数(2023年单月最高)和今年2月低基数(2019年来单月新低)原因,不同能级均呈现环比回升、同比下降态势。一线环比增幅147%高于二三线83%,同比降幅46%和累计同比降幅44%均低于二三线,因而可以看出一线市场修复程度显著好于二三线。我们通过将3月成交与2023年三季度(去年成交低点)、四季度的月均值进行横向对比,可以将各城市划分为以下几类:一是成交止跌,底部趋稳的二三线城市,以宁波、济南、长春、常州等为代表,3月整体成交表现基本已好于或与2023年三季度和四季度均值持平或微增,这些城市经历了2年多的调整期,目前成交规模已趋近于底部,降无可降。二是仍处于稳步需求修复期的热点城市,诸如广州、重庆、天津、佛山、珠海等,“比上不足比下有余”3月成交规模已好于2023年三季度月均,但是与2023年四季度月均仍有差距,广州、天津、重庆等虽然月初项目来访、去化有了回升,但是后劲略显不足,客户观望情绪比较浓厚。三是30城中有20城热度稳步回落,3月成交虽较2月有所回升,但尚不及去年三、四季度月均,跌幅超三成城市大体分为两类,一类为前期热度较高的北京、杭州、合肥、长沙等,购房需求遭遇阶段性瓶颈,回调压力较大;另一类为昆明、青岛、福州等弱二线城市,因前期需求透支,目前仍处深度调整期,成交尤有下探空间。预判4月,我们认为成交总量规模或将延续弱复苏走势,绝对量与3月持平或小幅微增,不过基于去年基数较高,同比还将延续降势。分能级来看,核心一二线城市在政策利好下或将迎来点状复苏:对于热点恒热的成都、西安,近期市场亦有降温趋势,而京沪杭等红盘缩圈现象将更为明显,仅核心区域配套、产品俱佳的项目还将保持高去化率,而对于城市外围多数项目而言,整体去化难言乐观。三四线城市成交规模将延续筑底行情,经历了这两年的调整,多数城市已下挫至成交底部,市场热度处于跌无可跌有价无市停滞状态,楼市成交规模难有显著表现。" z" l& x& V/ ?! ]

N' V+ \9 @! V, K点击下图,了解详情

# c) Y8 r4 r( c7 h

|

发表于 2024-4-1 16:06:54

发表于 2024-4-1 16:06:54

变色卡

变色卡 千斤顶

千斤顶