马上注册,结交更多好友,享用更多功能,让你轻松玩转遂宁网

您需要 登录 才可以下载或查看,没有账号?注册

微信登陆 微信登陆

x

作者:克而瑞地产研究

1 K8 C6 c* H [0 s导语

' p8 f+ j; H" l. _) J4月成交量或将延续弱复苏态势,部分一二线城市可能会出现点状复苏的情况。

3 j$ T6 l% i7 s! j: c$ a2 @$ y) E3 V7 N. Y/ b

◎ 文 / 杨科伟、俞倩倩

: \% g) Q" F) ]1 e! a u■■■

% J7 h' j9 a. G; w; ~- D

/ {) i* J/ b/ d+ @

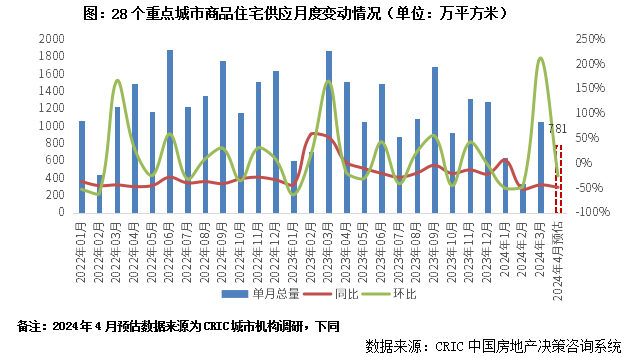

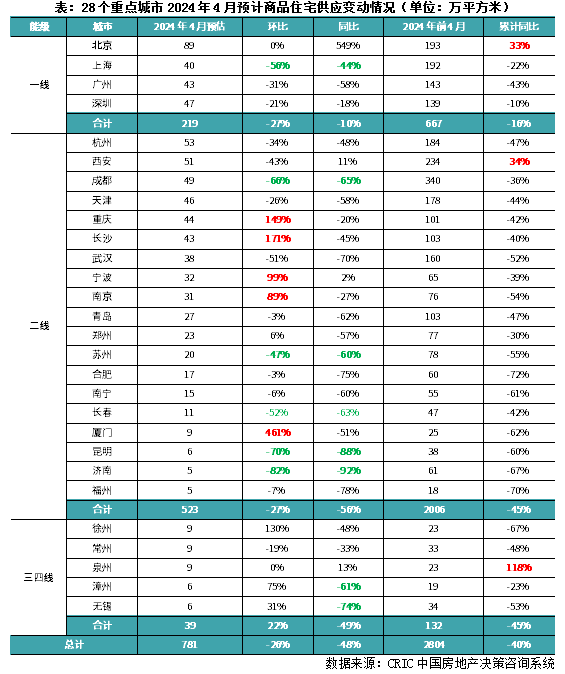

, _+ Y* n: |/ G3 _/ o! {+ K4月仍属传统营销旺季,房企推盘积极性较3月小幅回落,但仍处年内高位:4月28个重点城市预计新增商品住宅供应面积781万平方米,环比下降26%,同比下降48%,但是整体推盘量仍处年内高位。不同能级城市呈现显著分化行情:一二线同环比齐降,呈现阶段性疲软;三四线整体供应稳中有增,环比增22%,同比下降49%,累计同比下降45%。! L& i& ~2 R8 i0 Q" v7 U, z" U

4 l+ u0 \4 G: D& g4 B0 H从供给结构来看,改善、刚需各占49%和40%,改善为主、刚需为辅;7成以上城市以主城为供应主力。预判4月,我们认为,因供应小幅收缩,成交或将与本月持平或小幅微降,考量到去年高基数原因,同比或将延续降势,部分一二线或将延续点状复苏行情。, V; ^! m5 C9 Q0 L) l C

8 ` F/ R! l4 m( v7 L6 l$ F: Z01" k- s% L/ V7 c$ ^. R" \8 P# T B

B0 `# |, p# e8 N# P

规模:4月28城供应环比降26%仍处年内高位

) I/ T2 g$ D. \1 s. q一二线同环比齐降

- d* M0 K+ p0 U" I

+ Y3 N9 ?( h5 {8 T% l4月房企推盘积极性略有回落,不过绝对量仍处年内高位。据CRIC调研,4月28个重点城市预计新增商品住宅供应面积781万平方米,因3月恰逢传统营销旺季,基数较高,4月环比下降26%,同比下降48%。4月也属强销期,房企推盘积极性略有回落,但是整体推盘量仍处年内高位,暂不及2023年月均水平。+ k2 Y" Q4 _* |% L: m- f* Z6 B

( G& I# E: l& x$ J0 b

; f0 j f! k6 O: V

3 n. y/ m# ], Z" j1 t5 I分能级来看,一二线同环比齐降,呈现阶段性疲软;二线同比和累计同比降幅仍在5成左右仍显著高于一线。分城市来看,(1)头部城市北京、西安,供应量保持高位,北京4月供应89万平方米,同比倍增,累计同比涨幅也达到33%,预期将有5700余套房源即将入市。西安如是,虽然环比下挫,但是同比和累计同比保持增势,总体供应也相对充沛。(2)阶段性放量的重庆、长沙、南京、宁波、厦门等,环比涨幅均超80%,宁波4月同比回正,微增2%。(3)多数城市同环比齐降,其中跌幅显著的既有短期内市场热度略有回落的上海、成都、苏州,也有行情相对低迷的长春、济南、昆明等弱二线,房企供货积极性普遍不高。6 i( J u# Y1 S; v

6 m% ^! |. C/ ?! Y2 _三四线整体供应稳中有增,环比增22%,同比下降49%,累计同比下降45%。我们调研了长、珠三角部分重点城市,徐州、常州、泉州属“供应大户”,单月供应规模均为9万平方米,泉州经历了上月阶段性放量,本月与上月供应量基本持平,同比增13%,累计同比因去年基数较低而实现倍增,房企推盘积极性相对较高。无锡、漳州虽环比上升,但同比降幅均超6成,仍处探底阶段。4 _3 \- Q" r9 Q+ ]/ `

* f, q4 t/ F* q' V

" y( f- ~- M8 h6 F2 [4 ~! c% b " y( f- ~- M8 h6 F2 [4 ~! c% b

/ z* c9 \& P3 c

02

5 Q* S; _# r+ w4 a

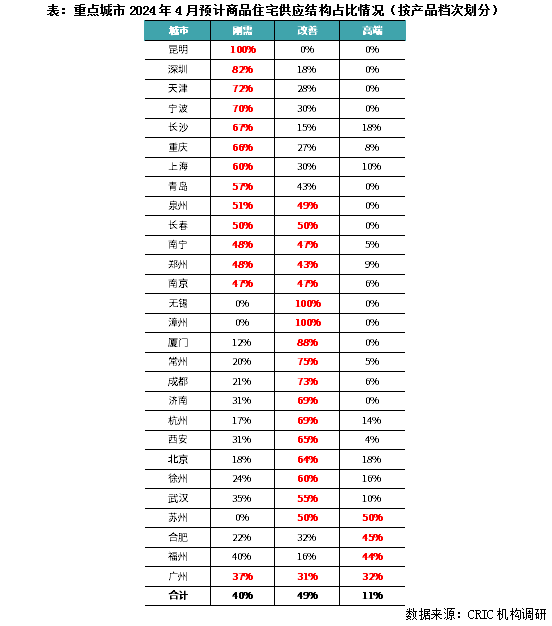

& ~3 ?8 c8 ^2 d" n7 P结构:供应改善为主、刚需为辅

! B. \3 W3 X% Q# F3 \9 R7成以上城市以主城为供应主力+ ]) _. d; z9 B( O; t: ~! R

7 S- _. _% @& O而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为40%、49%和11%,呈现出以改善为主、刚需为辅的供应结构。3-4月供应产品档次结构大体类似,“以销定产”模式造就房企更愿意推出适销对路改善盘迎合高净值人群需求。+ z! ^3 {, k; ]# D1 ~0 ^# u

) ]$ J# s2 v' t- M8 g# y. _) f

分城市来看,(1)昆明、深圳、天津、宁波、长沙、重庆、上海等城市刚需产品供应占比都在60%以上,事实上昆明、天津、重庆等二线城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)而无锡、漳州、厦门、常州、成都“以销定产”,依旧以改善作为供应主力,占比均在7成以上。(3)泉州、长春、南宁、郑州、南京等刚需、改善占比“不分伯仲”,基本都在五成左右。(4)合肥、福州、苏州等高端产品占比显著上升,超40%。其中苏州本月同时加强了改善和高端供应占比,供应面积占比均在50%。(5)广州供应则兼顾了刚需、改善和高端,占比均在3成以上。

# ]( y$ P( s: e& ~4 N& A

" R$ y" P/ l: y; Y m G) f+ b# |3 x+ [5 s% [ m G) f+ b# |3 x+ [5 s% [

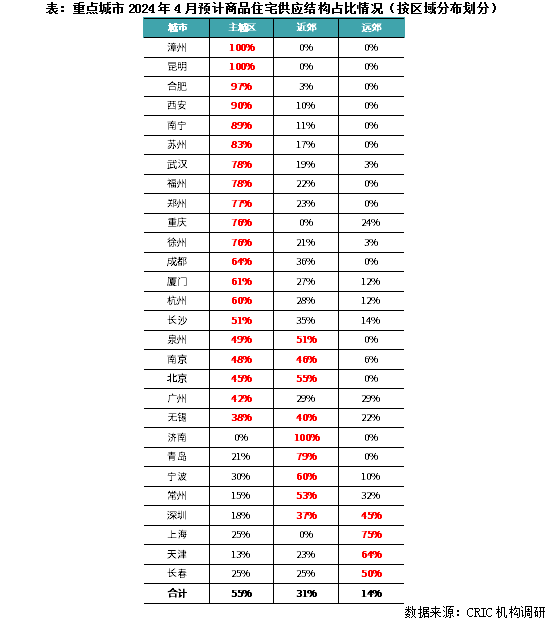

L" O6 R& ^' J- G* J从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为55%、31%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。- s, x2 m5 E3 c% n( z

" Y% ^, {# Z4 L% [

分城市来看,漳州、昆明、合肥、西安、南宁、苏州、武汉、福州、郑州、重庆、徐州等主城占比均在7成以上,济南、青岛、宁波、常州则以近郊项目为主,占比均在5成及以上,泉州、南京、北京、无锡等供给结构兼顾了主城和近郊,少数城市诸如上海、天津、长春等远郊还将持续加大供货量,预期也将造成库存积压。

6 V7 W. F6 t9 X) R o2 o. U

0 H4 i1 i( _0 I h3 K9 Y1 |

. R9 d$ w, B4 g7 D2 P9 v4 Z4 N2 {# a6 g: Y+ a5 j" h

03" ~) B# W8 ?* i7 J6 z b7 m% _

$ a( _: d2 C, x) y

预判:4月供应年内高位或将拉动成交弱修复,核心一二线点状复苏& G9 h! R1 [8 X! E, D0 D1 ?

- _9 k: w) l) X) r1 G p2 Q! a盘点了4月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:4月供应环比同环比齐跌,但仍处于年内高位,可以看出房企推盘积极性一般,主要是受到低迷行情影响。因供应小幅收缩,成交或将与本月持平或小幅微降,考量到去年高基数原因,同比或将延续降势,部分一二线或将延续点状复苏行情。) [) R4 m8 G5 e' J8 q

6 A+ ]0 {. j9 k$ V! z8 w" q# S+ E

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

* l9 A" ?: r1 A. R: H* a' ~& c( D+ D5 y

第一类为北京、成都、西安、杭州等核心一二线城市,市场热度居前,成交预期小幅放量。以北京为例,4月入市量持平3月,保持高位,区域来看,丰台为主力供应区域,中海多盘入市。开盘项目以首改、再改为主,不乏高价高端改善盘,亦有低价上车刚需盘,预售项目开盘均价普遍将低于政府指导价,也有望吸引一波刚需刚改集中入市。杭州、西安、成都供给缩量,但推盘主要以主城改善为主,市场热度有望维持。$ C) W* {, Z* Q1 {

7 e. a5 _+ m% f1 G' u' ]

第二类为厦门、南京、重庆、无锡、徐州等供给放量,且伴随适销对路产品入市,成交或将小幅微增。这些城市4月供应环比保持增势,且入市项目多集中在主城刚需、刚改项目,结合当前各地楼盘营销策略,预计加强折扣包装、继续调整产品价格、提高分销/全民点数等是大概率事件,以价换量或将促进单项目流速上涨。

6 u4 ]' G% O* t

5 X @2 f' d6 _! c [! O第三类为供需错配持续加剧城市,诸如济南、青岛、宁波、常州等,整体产品集中在近远郊,对于成交制约作用较为显著。青岛、宁波4月供应主要集中在近郊刚需盘,常州、济南4月供应则为近改善盘,主城区供应占比下降对成交也将产生一定的负面影响,对于这类城市而言,外围市场相较主城更为惨淡,除非房企能加强营销力度,以低总价、低首付招揽客户,否则整体成交实则难有亮眼表现。

' A. ?0 I% p" A$ |6 u z& j0 k) M1 {: l. X. C' ?6 ^

总体来看,4月也是传统营销旺季,供应量预期年内高位维持,但与去年月均仍有差距,因而预判后市,我们认为,成交或将延续弱复苏,持平3月或小幅微增,但是同比仍降持跌,部分核心城市迎来点状复苏行情。值得关注的是,3月核心城市诸如本上广深杭厦等相继松绑限购、利好政策不断,4月政策利好是否持续叠加也将影响供需两端市场预期,若核心城市能进一步放松限制性政策,市场还是有止跌回稳的可能。

2 [8 I+ I0 e% q- r) F4 Q `, @- y- z9 a" T# N

7 N) b6 ~4 M" M* M+ c& f

7 N8 ^$ Z6 f, X. `; B) u: h排版 | 鸟姐

: U' |2 C7 V1 ]1 W# n更多观点研报

( j& h8 O6 W$ A% @6 h5 z$ g6 @& \1 o6 s1 E& m

观点

6 z) B% w, B1 T* t. ^南京3月新房来访快速回升、个别项目热销,但二手仍冷淡深圳3月二手成交、新房来访认购均达半年高位

- J4 ?: l* t, E+ \8 W; \. [6 s预计3月供应环比倍增,京沪深杭蓉等或迎成交“小阳春”

- @# j1 L8 q, _5 ]' R! M6 ]) i* u- m1 B0 R5 O- S- c& z5 e: K% u: W- T# x

月报市场|3月楼市成交环比倍增但仍低位,料4月延续修复(2024年3月)

( X; M! K6 U% M: K9 F/ k土地|成交规模延续历史低位,各城市热度显著分化(2024年3月)1 T6 c1 J& J$ g6 o: W% I3 F" g; C

并购 | 地方国资接手融创、世茂项目,银亿地产拟被7折出售 (2024年3月)& g7 c1 t0 i2 \% J

, Z% p% [# @, x专题房地产融资协调机制落地进展专题报告" ~+ u" C' q( ^, R

重点城市豪宅市场解析与2024年供需前景预判2024年两会房地产相关政策解读) ?( @" O, H3 p3 _

7 F' _8 K9 P" y9 ` 7 F' _8 K9 P" y9 `

; @# }! y. G: w1 T% ~$ P$ I7 i' g

& g c$ e5 F! P6 l- Z, {

2 l! g+ E1 V! s5 ]) ?+ j# N本文版权归克而瑞研究中心所有 未经授权请勿转载7 ~6 c" {, K- L8 g }, c

以上代表克而瑞研究中心团队观点,仅供参考% b5 E* M4 @ x; S/ b% o

% \1 Y" a% B; O8 h- S转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合

|

发表于 2024-4-4 10:59:33

发表于 2024-4-4 10:59:33

变色卡

变色卡 千斤顶

千斤顶